どっちがお得?“固定金利? 変動金利?” 住宅ローン金利の今後|TBS NEWS DIG

日本の住宅ローンは日銀の政策や銀行間の競争もあって低い水準に抑えられていますが、世界に目を向けると金利があがっています。大手三行が固定金利を11月に引き上げました。それにともなって変動金利もあがるのでは?と疑問の声があがりました。上がるのはいつごろになるのでしょうか?スタジオで専門家にお聞きします。

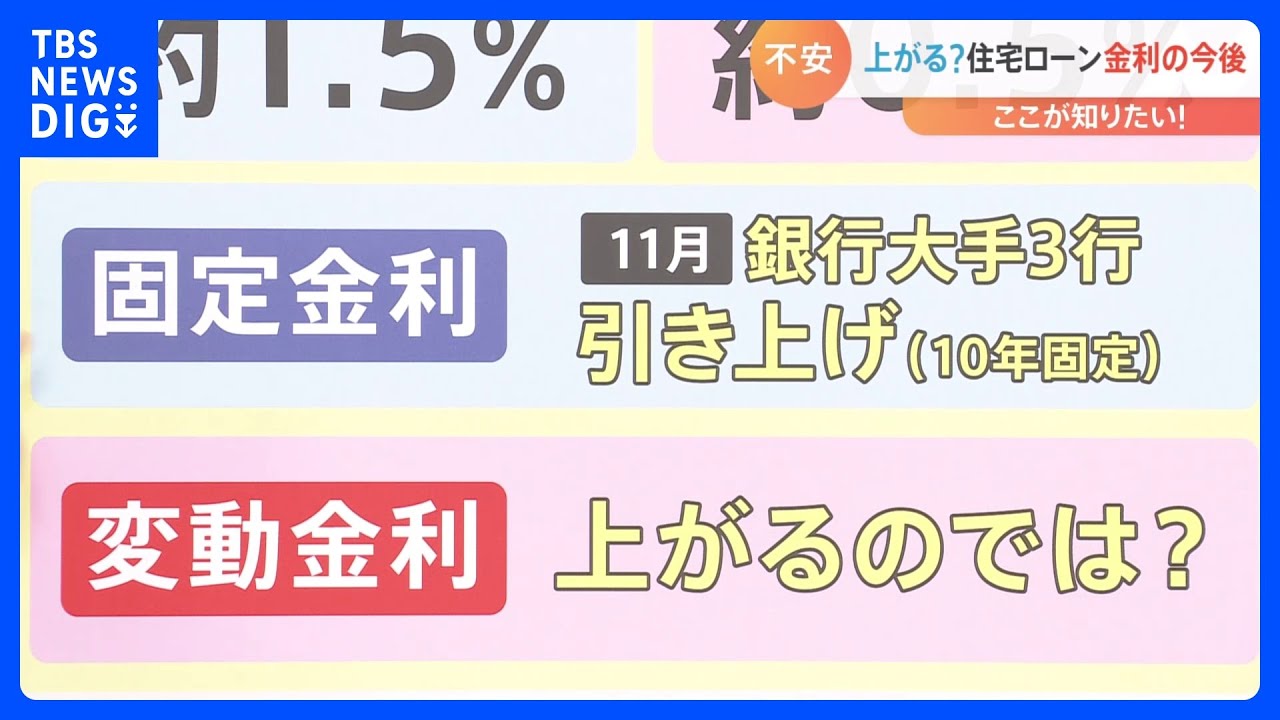

■上がる?住宅ローン金利の今後

南波雅俊キャスター:

街の人も迷っているという声はあったものの、現状としては金利が低く抑えられている「変動金利」を選ぶ人が約74%です。(※住宅金融支援機構 2022年4月調査)

ただ、11月に銀行大手3行が「固定金利」を引き上げました。それに伴って「変動金利」も上がるのでは?という声がありました。

<街の人の声>

「上がるなら、いつごろ?」

「日銀の黒田総裁が変わったときに上がりそう?」

この変動金利は日銀の政策に大きく左右されますからこんな疑問も出てきてます。

「変動金利、何%ぐらいになる?」

【変動金利 総返済額のシミュレーション】(ファイナンシャルプランナー塚越菜々子さんによる試算)

▼借入額 4000万円

▼返済期間 35年

▼金利 0.5%

・35年間 金利0.5%で変わらなかった場合

→総返済額 約4360万円(約10.4万円/月)

・0.5%でスタートしても、その5年後に金利が1%になった場合

→総返済額 約4600万円(約11.2万円/月)

・35年0.5でスタートしたその5年後に金利がもし2.0%になった場合

→総返済額 約5240万円(約12.8万円/月)

<固定金利だった場合>

固定金利 1.5%

→総返済額 約5140万円(約12.2万円/月)

もし5年後に変動金利が2.0%になった場合、固定金利で始めた方が長い目で見るとお得ということになるわけです。

ホラン千秋キャスター:

変動金利が固定金利ほど上がってしまう可能性は近々あるんでしょうか?

ニッセイ基礎研究所 福本勇樹 金融調査室長:

日本銀行の説明としては、「2023年または2024年まで物価が2%を割る」。その時になって2%を割るという説明ですので、「目標としている日銀の政策と比べて経済状態がいまいちだ」ということなので金融緩和政策を続けるという説明になっています。逆に言えば海外ではインフレがものすごく進んでいて、アメリカの7.7%、欧州では10%まで上がっているみたいな話もあるんですけれども、そういった海外のインフレの目安というか予想がどんどん後ろ倒しになっている実情があります。

現在、日本も3%ぐらいの物価ということになっていますが、日銀が説明しているように2023年とか2024年に物価が下がらなければ、日銀として予想を外していることになるので、日銀として何かしら金融政策をして金利を上げてインフレを抑えにいく方向に舵を切る可能性は、今の説明からするとメインではないんですよ。何%かシナリオとして考慮しておかないといけないのかなっていうことになると思います。

井上キャスター:

不動産株や投資も同じようにリスクは必ずあると思うんですけど、今この固定と変動のミックスのような選択肢はどのくらい広がっているんですか?

福本室長:

ミックスの仕方は2種類あって、まず全てのローンを▼一定割合を固定で借りる、▼一定割合は変動で借りるミックス型のローンという商品を提供している金融機関もあります。一部変動金利だけになりますので、金利上昇してもごく一部の上昇幅にとどまるという利点があります。

もう1つのパターンが▼期間選択型と呼ばれているもので、最初の2年、3年、5年、10年を固定金利で借りて、その後、変動金利にします。ただし変動金利部分に関しては全期間で固定するよりは低く設定してもらえるんですけれども、変動期間になると初めから変動で借りるより高くなるというデメリットはあります。どちらかの固定と変動を組み合わせるのは選択肢としてあると思います。

■“変動金利”から“固定金利”への変更は?

南波キャスター:

組み合わせや期間で決めていかないパターンで、変動金利、固定金利で始めた場合の借り換えについてはどうでしょうか?

<街の人の声>

「固定金利に借り換えるのはいつがいい?」

「上がるとわかってから借り換えても間に合う?」

福本室長:

これは非常に残念なお話になってしまうんですけど、金利はどうしても長い金利から上がっていく傾向があります。今回、全期間固定型の住宅ローンがメガバンクを中心に引き上げられたというニュースになっていますけれども、こちらの長期金利とか超長期金利から金利が上がってきますのでその結果として固定金利型の商品はどんどん金利が上がってきている状態です。

変動金利型は逆に言えば日本銀行が低金利政策で低く抑えていますので、0.4%~0.5%ぐらいの低いところでずっと横ばいで推移している状態です。ですので金利上昇だとなった場合に既に固定金利型の商品は金利が上がってしまっていることが大いにあり得ると思うんですね。なので金利が上がってから借り換えるのではもう遅いって…(https://newsdig.tbs.co.jp/list/article?id=jnn-20221111-6051329)

▼TBS NEWS DIG 公式サイト https://ift.tt/bXhvwR4

▼チャンネル登録をお願いします!

http://www.youtube.com/channel/UC6AG81pAkf6Lbi_1VC5NmPA?sub_confirmation=1

▼情報提供はこちらから「TBSインサイダーズ」

https://ift.tt/zgy8Dkr

▼映像提供はこちらから「TBSスクープ投稿」

https://ift.tt/HYg0Nj2

コメントを残す