【解説】話題の「NISA」が変わる…そもそもどんな“得”があるの? 政府の「資産所得倍増プラン」とは

政府が掲げる「資産所得倍増プラン」。その実現に向けてNISA(=少額投資非課税制度)について、今後の5年間で倍増する目標とすることがわかりました。少額から投資ができるNISAとはどのような仕組みで、私たちにどのような “得”があるのでしょうか。

「貯蓄から投資へ」

「毎月1万円投資すると…」

「自分のニーズに合わせて」

以上の3点について詳しくお伝えします。

■お金を投資に…狙いは“豊かな家計と経済の活性化”

政府が掲げている「資産所得倍増プラン」。今後5年間でNISAの総口座数を倍増させて3400万口座に、そして投資する総額を56兆円にするという目標を明記します。

個人が持つお金を「貯蓄」ではなく「投資」に向かわせて、家計を豊かにすると同時に、経済も活性化させようという狙いです。

政府は25日に開かれる「新しい資本主義実現会議」の分科会で今回の案を示して、与党で協議した上で、来年度の税制改正大綱に盛り込むことを目指しています。

■そもそも「NISA」って何? “少額からできる投資”その仕組みを解説

「NISAとは、そもそも何か?」というと、通常、株式などの売却で得た利益や投資信託の配当金には、約20%の税金がかかります。これを非課税とする制度がNISAです。

NISAには主に2種類あり、投資信託や株式などに投資する「一般NISA」と投資信託だけの「つみたてNISA」があります。

金融機関にもよりますが、月1000円から積み立てできるなど、少額で少しずつ運用できるので、投資の初心者をはじめ幅広い年代に利用しやすい仕組みだとされています。

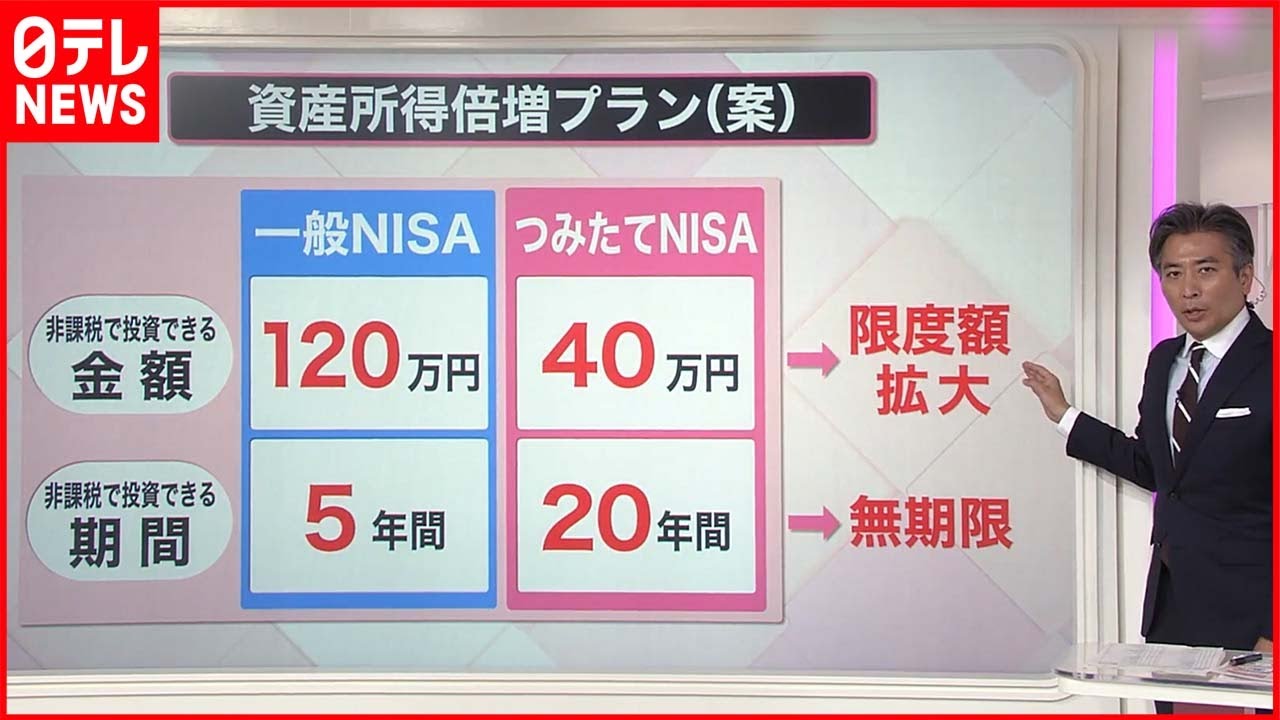

では、この「投資信託」とは何でしょうか。これは、“私たちから集めたお金を、プロである運用会社が運用してくれる”というものであります。ただ、今のNISAでは、非課税で投資できる期間が限られているということで、「一般NISA」の制度を利用して投資しますと年間120万円まで、そして、5年間は税金がかかりません。「つみたてNISA」の場合は、年間40万円で20年間は税金がかかりません。

これについて、政府は新たに掲げる「資産所得倍増プラン」の案の中で、投資の限度額を拡大するというのを盛り込むのと、非課税で投資できる期間を無期限にするということを明記するといいます。

■毎月の積立金額を決めて運用スタート 「元本割れ」のリスクも

どうやってNISAを始めるかというと、まず銀行や証券会社などに行って、説明を受けたあと口座を作ります。その後、投資する商品を選んで、毎月の積み立ての金額、つまり投資する金額などを決めるなどすれば、運用はスタートできます。

では、実際にどれだけ“得をする”のでしょうか。金融庁のホームページには、資産運用のシミュレーションのページもあります。試しに数値を入れてみます。

まずは、投資としては比較的、低リスクに設定して、毎月の積立金額を1万円と入力し、年利3%の収益が期待される金融商品に投資して、積立期間を20年で設定して「計算する」ボタンをクリックすると、(積立金額と運用成果の予測となる)グラフが出てきまして、20年たったところで「88万3000円の収益になる」と結果が出ました。しかも、この収益には税金がかからないというのがNISAです(※手数料の考慮なし)。

毎月の積立金額を上げればもっと収益が上がる計算になりますが、あくまで「貯蓄」ではなく「投資」ですので、そのときの社会情勢とか市場の動向などによって、価格変動のリスクがあるということと、期待した収益というのが得られなかったり、場合によっては、積み立ててきた「元本」、つまり積み立ててきた自分のお金の方を下回ってしまう「元本割れ」のリスクがあったりはします。ここは要注意です。

■専門家「自分の“お金のニーズ”の把握が大切 ライフプランに合わせた商品を

NISAは短期で一喜一憂するというよりは、長い目で見たときには有利になる可能性は高いと、確率的にはされています。

実際にどのくらいの人が始めているのかというデータを見ても、6月末時点の口座開設の数を見てみますと、「一般」と「つみたて」を合わせると、約1700万口座。そのうち、「つみたて」の方を年代別で見ると、20代、30代の若い世代が開設しているのが目立っています。

野村総合研究所のエグゼクティブ・エコノミストの木内登英さんは、「ライフプランに合わせて、まず自分自身が自分の“お金のニーズ”を把握することから始めるのが大切です」「NISAはライフプランに合わせさまざまな商品・組み合わせがあって、そのパッケージ商品を選ぶのが一般的だ」と話しています。「自分のニーズが『5年後に使う資金』なのか、あるいは『長い間、寝かせておいて30年後、老後の備えがしたい』ということなのか、あるいは『巨額の投資で配当だけで、あわよくば暮らしたい』ということなのか、それに合わせてリスクの高いもの、低いもの、バランス型など、証券会社や銀行などの説明をよく聞いて選ぶといいでしょう」とのことでした。

■日本に投資文化は根付くか? 専門家「日本企業の成長を期待させないと難しい」

このように政府はNISAを通じて投資を促しているわけですが、これで本当に投資文化が日本に根付くかというと、まだ不透明なところもあります。野村総合研究所の木内さんは、「NISAより大きなお金で個人のお金を株式市場に向かわせるのは、なかなか難しいのではないか」と言います。

その大きな理由は、「政府は成長戦略を通じて日本企業の成長を期待させることが重要だから」。つまり、日本企業、日本経済全体が伸びて、自分たちの生活が豊かになっていくと思えるようにする、そのことがまず本筋だというわけです。

◇

“貯蓄が美徳”とされた長年の日本の気風を、すぐに投資に向けられるかというと、それはなかなか簡単ではありません。そもそも賃金がなかなか上がらない中で、「今の生活でいっぱいいっぱい」という人は投資どころではありませんから、投資の促進と合わせて、経済全体の成長と賃金の上昇も急ぎ実現していくことも不可欠です。

(2022年11月25日放送「news every.」より)

#NISA #一般NISA #つみたてNISA #資産所得倍増プラン #日テレ #newsevery #ニュース

◇日本テレビ報道局のSNS

Facebook https://ift.tt/Lyw7Qeb

Instagram https://ift.tt/k0xEWrZ

TikTok https://ift.tt/7ySnJme

Twitter https://twitter.com/news24ntv

◇【最新ニュースLIVE配信中】日テレNEWS HP

https://news.ntv.co.jp

コメントを残す